KINTOを検討中だけど、保険はどうなってるのか??

一般のカーリースと違い「KINTOの保険は任意保険を含み、カバー範囲が広範」という特徴があります。

では、1つずつ解説していきたいと思います。

自動車の「保険」に関する基礎知識

「車を購入したことがない人」や「自動車保険に関する知識がほとんど無い人」は、まずはコチラをご覧ください。

「+マーク」をタップ or クリックで開きます。

クルマの保険には自賠責保険と任意保険があります。ここからは任意保険について、特に掘り下げて見ていきたいと思います。

①自賠責保険と任意保険

クルマの保険には「自賠責保険」と「任意保険」の2種類があります。その違いは義務かそうでないかと、補償範囲が主な違いです。

義務かそうでないかの違い

自賠責保険は「強制保険」とも呼ばれ、クルマをもつ人は加入の義務を負っています。クルマを購入すれば、ほぼ自動的に加入となります。

これに対し、任意保険は義務ではありません。しかし、下に述べる補償範囲の違いなどから、任意保険に入ることは実質ほぼ必須となっています。

補償範囲の違いの他には、自賠責保険には示談サービスがないという点があります。

補償範囲の違い

自賠責保険が補償するのは、対人補償のみです。

対人補償とは、被害者の身体に関する補償のことです。しかも上限額が決まっています。

- 死亡の場合:3,000万円まで

- 後遺障害の場合:4,000万円まで

- 障害の場合:120万円まで

この上限額を超えたものはすべて自己負担となります。

死亡事故を起こした場合、自賠責の補償額では不十分です。そこで任意保険が必要になるわけです。対人補償を無制限のプランにすれば安心できます。

また、任意保険では対物補償もあるため、相手車両や壊してしまったものも補償できます。

そのため、任意保険への加入はほぼ必須となるでしょう。

②任意保険の補償の種類

任意保険の補償の種類には、大きく分けて賠償保険(相手への補償)と傷害保険(自分への補償)の2つがあります。

それぞれ中身を見ていきましょう。

賠償保険(相手への補償)

賠償保険には次の2つがあります。

–対人賠償責任保険

相手にケガをさせた場合や、死亡させてしまった場合の賠償です。自賠責保険で足りない部分を補います。

–対物賠償責任保険

事故相手のクルマや第三者のクルマ、家、塀などを壊した場合のための賠償です。事故相手が電車など、1億円以上の損害賠償が発生する場合もあるため、無制限とすることが一般的です。

傷害保険(自分への補償)

傷害保険には次の5つがあります。

–人身傷害保険

人身傷害保険は以下の内容を補償する保険です。

- 自分や同乗者のケガや治療費

- 後遺障害による介護料など

- 精神的損害

- 働けない間の収入など

事故相手との示談交渉の終了を待たずに保険金を受け取ることができます。

保険金額は3,000万円や5,000万円を選択する場合が一般的です。しかし、生命保険や医療保険に入っていれば、高額の保険金額を設定しなくてもよいでしょう。

–搭乗者傷害保険

搭乗者傷害保険は、運転者や同乗者が死傷した場合に、入院・通院日数などから定額の保険金が支払われる保険です。人身傷害保険の上乗せとして考えることがよいでしょう。つけないことを選択する場合もあります。

–自損事故保険

自損事故保険は、電柱衝突や転落事故などの自損事故で、運転者や同乗者が障害や死傷をした場合に保険金を受け取れるものです。基本的に自動付帯となります。

–無保険車傷害保険

無保険車傷害保険は、事故の相手は任意保険に入っていない、補償内容が不十分な場合に保険を受け取れるものです。基本的に自動付帯となります。

–車両保険

車両保険は、自分のクルマの修理費用を補償する保険で、事故以外にも盗難や自然災害などの場合にも保険金が支払われます。

ただし保険料に大きく影響するため、この保険はつけるかつけないかが悩みどころです。

クルマのローンが残っている場合には、事故で全損した後に2重ローンとならないように付けておいたほうがよいでしょう。一般的に新車の場合は車両保険を付帯し、中古車や購入してから数年が経過した場合(8年など)には、つけないことが多いです。

また「一般型」と「エコノミー型」の2種類があります。エコノミー型の方が補償内容が少ない分、料金も抑えられます。

しかし8割の方が一般型に加入しているとも言われており「どうせ車両保険に入るならしっかり補償をつけよう」という考えの方が多いようです。

③特約について

特約とは、任意保険の基本的な補償だけでは対応できない部分を補うオプション保険です。

保険会社によっては、基本補償にセットで組み込まれているものや、パッケージ化されて基本補償とは差別化されるものもあります。それぞれの名称(商品名)も異なります。

ここではいくつかの特約を見ていきましょう。

弁護士費用特約

事故にあった場合、相手方へ損害賠償請求を行うときに生じる弁護士費用や法律相談をする場合の費用に備える保険です。

法律上、自分に過失がまったくない場合、自分が契約している保険会社は事故相手と示談交渉ができません。この場合、費用の負担を気にすることなく、弁護士に委任できます。

個人賠償責任特約

日常生活の中でのトラブルに対して補償する特約です。

たとえば、自転車で人をはねてケガをさせてしまった、飼い犬が人を噛んでケガをさせてしまった、キャッチボールをしてガラスを割ったなどの場合に適用されます。

ただし、自動車保険だけでなく、火災保険や傷害保険などでも特約としてつけられるので、重複加入に注意が必要です。

ロードサービス特約

クルマが事故、故障などで走行できなくなった場合に、応急処置費用・運搬費用・宿泊費用・移動費用などが支払われる特約です。

一般的な任意保険では、ロードサービスは自動的にセットされていて、その費用は保険料に組み込まれています。

④任意保険の料金

任意保険の料金について見ていきます。

事故を起こす可能性によって変わる

任意保険の料金(保険料)を決める項目はさまざまあります。事故を起こす可能性によって、保険料が決められます。

一般的な項目は以下のとおりです。

- 性別・年齢・運転免許の色

- 誰がそのクルマを運転するのか:自分と妻と子ども・・など

- 使用目的:レジャー使用、通勤使用、業務使用など

- 主な使用地:事故発生率に地域差があるため

- 車種・型式・走行距離などクルマの条件

- 補償内容

これらの項目により、保険料は異なるというわけです。

等級によって割引される

任意保険では、事故の内容や回数に応じて契約者ごとに「等級」が設定されています。この等級に応じて保険料が割引されるのです。

等級は1等級から20等級まであり、最大で63%割引となっています。一般的に、任意保険にはじめて加入する場合、6等級からのスタートとなります。

つまり自動車免許を取り立ての若い人は、保険料の負担が大きくなるわけです。

KINTOの保険の仕組みと概要

KINTOの保険内容を知る上で、まずは理解しておくべきことをまとめました。

ざっくり内容と重要ポイント

- 月額利用料には「自賠責」と「任意保険」が含まれている(コミコミ)

- 契約者の保険等級に関わらず、誰でも月額利用料は同一である

- 保険契約は「保険会社-あなた」ではなく「保険会社-KINTO」の間で交わされる

ポイントは「任意保険の扱い」です。利用料にすべて含まれているのです。

ここが、KINTOが一般カーリースと大きく異なる点です。

1つずつ紐解いていきましょう。

KINTO保険の種類と金額

自賠責&任意保険がすべて月額利用料に含まれています!

自賠責保険は込み

当たり前ですが、KINTOの保険には「自賠責保険」が付帯します。

契約者自身が手続することは一切不要で、契約と同時に自賠責保険は自動付帯します。

任意保険も込み

一般のカーリース契約であれば、「自賠責保険」はリース料金に含まれているけど、任意保険は含まれていません。

基本的には、ご自身で保険会社と契約する必要があります。

これに対し、KINTOの利用料には「自賠責保険料+任意保険料」も含まれています。

KINTOと契約するだけで任意保険も自動付帯となるので、面倒な手続きは一切不要です。

保険等級や年齢に関わらず保険料は同じ

冒頭で「KINTOの保険料は誰でも同じ額」と述べました。

まさに文字通り誰でも同じ金額。

通常、任意保険は、事故を起こす可能性が高いほど保険料が高く設定されます。

保険金額を左右する、一般的な項目は以下のとおりです。

- 性別・年齢・運転免許の色

- 誰がそのクルマを運転するのか:自分と妻と子ども・・など

- 使用目的:レジャー使用、通勤使用、業務使用など

- 主な使用地:事故発生率に地域差があるため

- 車種・型式・走行距離などクルマの条件

- 補償内容

しかし、KINTOの場合は上記内容に関わらず、誰でも「同じ月額料金」で「同じ補償内容の任意保険」が付帯します。

KINTO保険の補償内容と特約

基本的な補償内容と特約をまとめました。

カバー範囲と補償

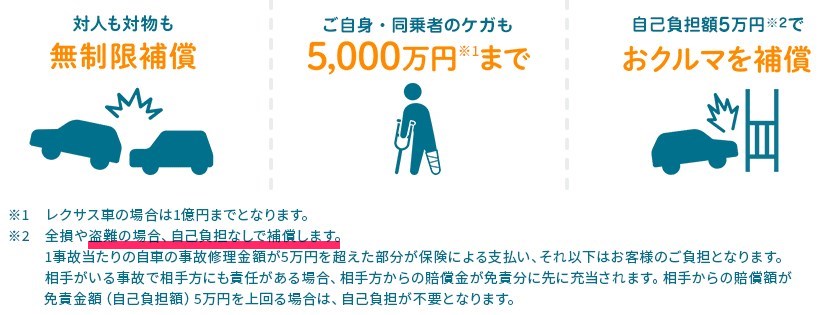

KINTOの補償内容は以下の通りです。

- 対人・対物:無制限

- 人身傷害:5,000万円まで

- 車両保険:あり

- 運転者制限:なし

- 年齢制限:なし

- 事故時対応:損保会社専用窓口が対応

対人・対物が無制限です。仮に、ガードレールや電柱を破壊してしまった場合でも、保険でカバーできるため安心です。(あってはならないことですが)

自分自身&搭乗者への補償も5000万円なので、文字通り「致命的な」ケガをしない限り補償内容は十分だと言えるでしょう。

そしてポイントなのは、フルカバータイプの車両保険も付いていることです。

これを付けると、保険料が大幅に上がるのですが、KINTOの場合は利用料に含まれています。

かなり手厚い補償内容にもかかわらず、月額料金が抑えられているのです。

また、運転者や年齢の制限はなく、契約者が認める人であれば、保険の補償を受けることが可能です。

KINTO特約の特約

KINTOの特約は下記の通りです。特約についても、安心の内容であると言えます。

- ロードサービス:車両搬送費用補償・緊急時応急対応費用補償

- レンタカー費用補償:通常の衝突事故の他、盗難でも代車費用が補償されます。

- 弁護士費用:事故の相手方との交渉を弁護士に依頼した際の弁護士費用や訴訟費用を補償

参照:KINTO ONE

保険対象者→個人と法人で異なる

保険の対象者は、契約形態によって異なります。

「個人契約」と「法人契約」それぞれのケースで見ていきましょう。

個人契約:家族や契約者に認められた人

個人契約では、保険の適用範囲は以下の通りです。

- 契約者

- 契約者の家族

- 契約者に認められた人

契約者に認められた人とは、親戚や知人、場合によっては「その日に出会った人」であっても、契約者が運転してOKと認めた人であれば保険の適用対象者となります。

だいぶ乱暴に言ってしまうと「契約者が認める人であれば、誰でもよい」ことになります。

認められた人は、すべて保険適用のカバー範囲内となります。

法人契約:法人の役職員とその家族

法人契約の場合、保険の適用範囲は以下の通りです。

- 契約法人の役職員

- 契約法人の役職員と同居の親族

- 契約法人の役職員と別居の子

法人の役職員とは、契約法人と直接雇用契約がある職員(パート・アルバイト含む)を指します。

法人契約の場合、保険適用範囲は「契約者が認めれば誰でもよいわけではない」ので注意が必要です。

KINTOの保険デメリット

KINTOの保険は、基本的にはメリットの方が大きいのです。

しかし、一部の人にとっては割高となったりデメリットが存在するので、まずは紹介しておきます。

「20等級」の人にとっては保険料が割高→等級が引き継げないから

運転歴が長く、長年無事故を継続している方にとってはデメリットとなります。

通常の任意保険契約では、等級が優れているほど保険料は安くなります。

(保険等級がMAXの「20等級」になっている人は、特に安い)

しかし、KINTOの場合は、契約者の保険等級に関わらず、保険料は一定(安くならない)です。

というのも、KINTO契約時に、ご自身の保険等級を引き継ぐことができないのです。

なぜなら、車の所有者が株式会社KINTOとなり、KINTOと保険会社が契約を結んでいるから。

KINTO契約者の保険等級は、一切考慮されません。

等級が高い「長年無事故のベテランドライバー」にとってはデメリットと言えるでしょう。

無事故でも保険等級が上がらない

通常の車購入&任意保険加入であれば、1年間無事故の場合、1等級アップします。

しかし、KINTO契約時は保険等級は上がりません。(理由は同上、KINTOと保険会社の2者間契約なので)

例えば、

- KINTO契約を3年利用、3年間無事故→等級UP無し

- 通常の任意保険で3年運転、3年間無事故→3等級UPする

KINTO利用期間中は、良くも悪くも任意保険の保険等級は据え置きとなります。

KINTOの保険メリット

上記で述べたデメリット以外がメリットと呼べるでしょう。

長年無事故の熟練ドライバー以外には、KINTOの保険は大きなメリットがあります!

運転歴が浅い人にとっては保険料が安い!

ここがKINTO最大のメリットです。

運転歴が浅い人や、保険等級が低い人にとって、KINTOの保険はかなり割安です。

以下のような人は、保険等級が低いです。

- 初めて車を所有する若者

- ペーパードライバー

- 事故歴アリのドライバー

これらの人は、通常の任意保険を契約すると、保険料が高額になります。

しかし、既に述べたように、KINTOの保険は「誰でも同じ金額」です。

上記に該当する保険等級が低い人にとってはメリット大!非常に割安な保険料で利用できるのです。

ぶつけたり事故を起こしても等級が下がらない

KINTO保険のデメリットの部分で「保険等級が上がらない、据え置き」と述べました。

これは、実はメリットもあり、

- ぶつけて保険適用となってしまっても

- 事故って保険適用となってしまっても

上記いずれのケースでも、保険等級は下がらない。というメリットもあるのです。

通常であれば、ご自身の保険等級が下がり、翌年から任意保険料が高くなります。

(例えば自損事故で3等級下がれば、保険料は年間数万円高くなります。)

しかし、KINTO契約の場合、事故を起こしても翌年以降も同額の保険料でOK!(理由は同上、KINTOと保険会社の2者間契約なので)

運転歴の浅い若者や不慣れなペーパードライバー、さらには「高齢の方」にもメリットがあるでしょう。

万が一、事故を起こしたらどうなる?

KINTO契約車両で、事故を起こしてしまっても心配無用!

充実の保険と手厚いサポートがあるので安心です。

全損事故を起こしてしまったら?

KINTO付帯の自動車保険でカバーされ、契約者の支払いはありません。

全損事故または盗難の場合、リースカー車両費用保険特約を付帯しているため、リース規定損害金はKINTO付帯の自動車保険(任意保険)にてカバーされますのでお客様の負担は発生しません。KINTOのご契約は中途解約となりますが中途解約金は発生しません。

KINTOよくある質問

傷や事故でぶつけた→自己負担最大5万円

免責金額は5万円なので、どんなに高い修理費が掛かったとしても「MAX5万円の支払い」で済みます。

自己負担額の最大金額が決まっているので、ある意味安心です。

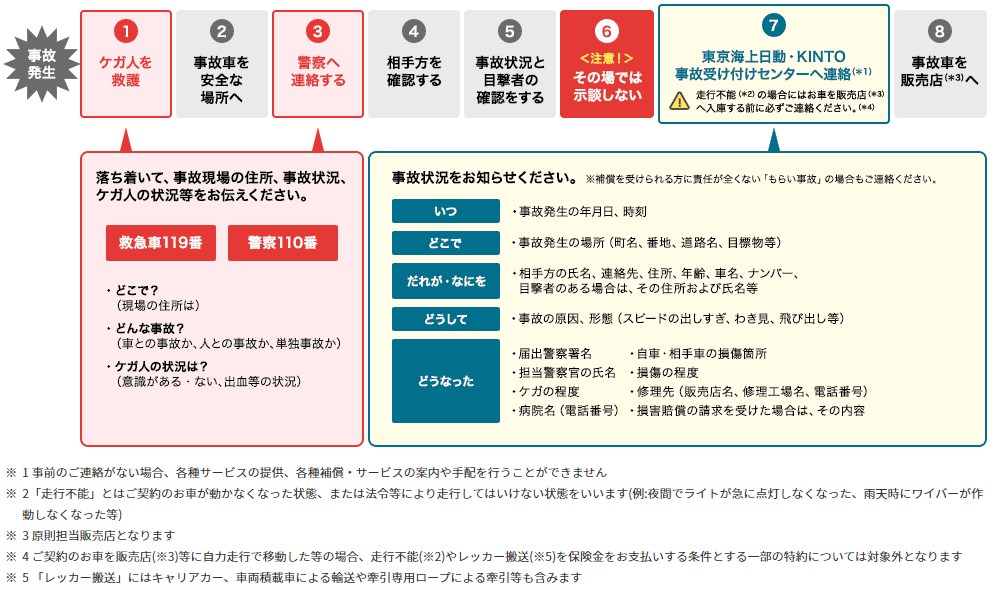

事故発生時の対応方法

万一の「事故発生時」の流れは以下の通りです。

- ケガ人の救助

- 警察への連絡

- 東京海上日動のKINTO事故受付センターに連絡

- 販売店に連絡(→事故車を引き取ってもらう)

基本的には、KINTOの保険会社(東京海上日動)の指示に従う形になります。

代車は手配してくれる?

はい、もちろん。

上記のような事故・または全損などで、車の修理が必要になった際は代車を手配してくれます。

法定点検、車検、故障修理時(リコールやお客様の故意・過失による故障等は除く)に車両お預かりの場合、原則ご契約車両と同等クラスの代車をご提供いたします。

代車を出してもらえますか?

万が一、盗難にあったら?

KINTO契約車両が盗難にあった場合、自己負担なしで補償されます。事故同様に、代車の手配もしてくれます。

KINTOの保険に関するQ&A

保険証券は発行される?

保険証券という名称ではありませんが、任意保険の加入を証明する書類を出力できます。

KINTO契約後、My KINTOからダウンロード可能です。

(参考見本はコチラ)

任意保険無しの契約は可能?

いいえ、できません。

KINTOは任意保険込みの契約のみです。

株式会社KINTOが保険会社と大口契約しているため、我々利用者は割安な保険料で利用できるのです。

KINTOで素敵なカーライフを!

コメント